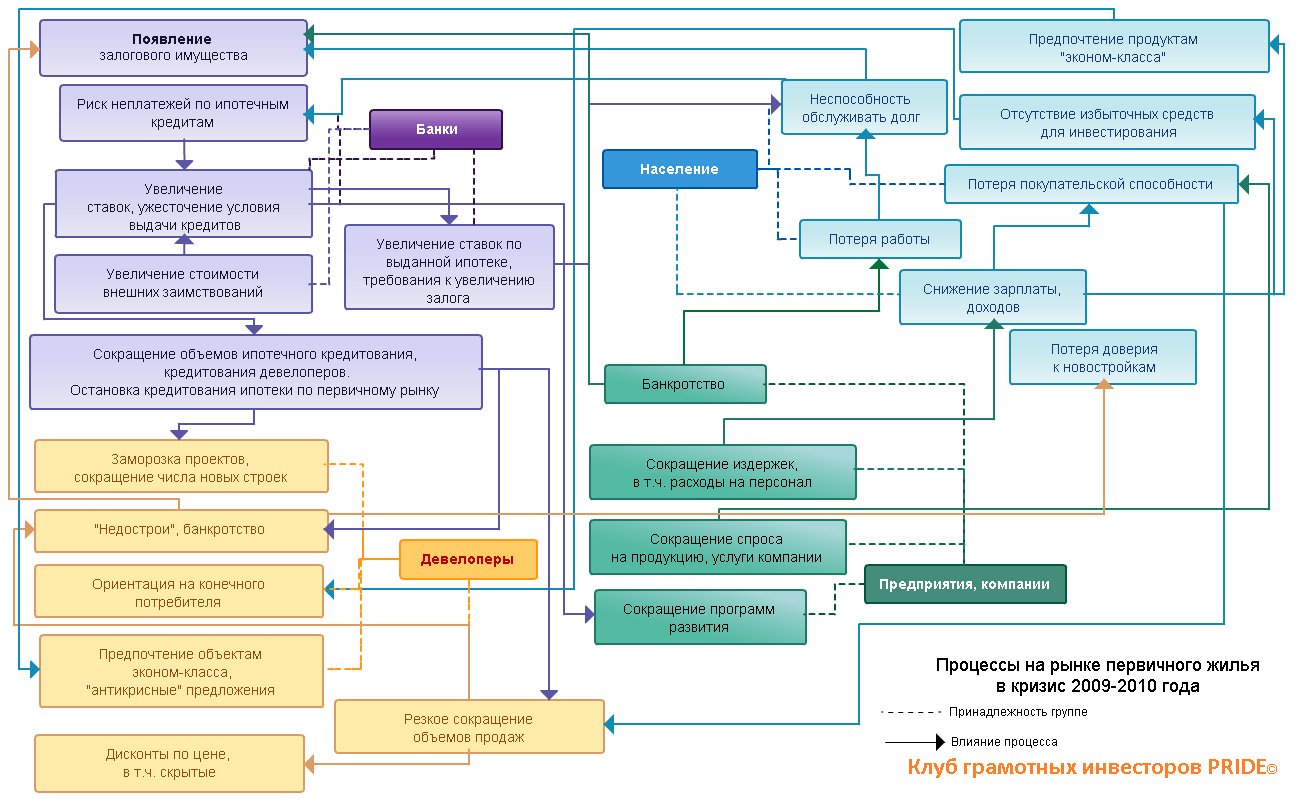

Мы публикуем небольшую схему, отражающую то, что происходило на рынке первичной недвижимости Нижнего Новгорода в предыдущий кризис. Часть из них имеет продолжение и сейчас.

Протекавшие процессы затрагивали несколько групп действующих лиц: девелоперы, население, банки. Каждая из них следовала своим интересам и применяла свои техники адаптации к негативным изменениям.

Покупатели.

В связи со снижением платежеспособности населения, наибольшей популярностью стал пользоваться эконом-класс, особенно сегмент малогабаритных квартир. У них, при более высокой цене квадратного метра, общая сумма покупки была минимальна.

Касаемо квартирографии, наибольшим спросом пользовались квартиры эконом-класса, имеющие небольшой метраж. Чаще всего это однокомнатные квартиры площадью до 40 кв. м и двухкомнатные с небольшими комнатами. Последние были даже популярнее, так как более удобны для проживания конечного потребителя, особенно если квартиры предлагались с отделкой.

Сильнее всего пострадал бизнес-класс, который до кризиса оттягивал на себя часть покупателей среднего и эконом-сегментов. Это специфичная целевая аудитория: в годы экономического расцвета такие люди стремились сменить свой видимый социальный статус на более высокий. Для демонстрации статуса приобретались товары длительного пользования: квартиры, автомобили.

В большинстве случаев, их цена выходила за рамки бюджета такого типа потребителя, и он широко использовал заемные средства. В период «проседания» рынка и падения доходов большая часть потребителей среднего сегмента, не имея возможности приобретать дорогой товар, уходит в сегмент «эконом»-класса.

Сегмент премиальной недвижимости, в виду ограниченности предложения, в проектах с продуманной концепцией, традиционно демонстрировал определенную стабильность в темпах продаж. Такие тенденции тесно связаны с другим типом поведения покупателей.

Девелоперы.

В виду изменения поведения покупателей отмечалось снижения общего количества сделок (небольшое оживление спроса было весной и осенью 2009). Девелоперы не открывали новых проектов, при отсутствии понятного спроса.

Кроме того, количество строек сократилось в виду отсутствия возможности получения заемного финансирования. При отсутствии возможности завершения объектов на собственные средства и средства дольщиков, стройки замораживались, переходя в статус «долгостроев». На квартиры в проектах, сохранившихся в рынке, особенно у мелких застройщиков, часто предоставлялись скидки, предоставление рассрочки платежа. У крупных девелоперов они также присутствовали, но в скрытой форме, такой как, например, снижение процентов по ипотеке.

Практически не пострадала от отсутствия спроса компания «Жилстрой НН», выведшая на рынок проект малогабаритных квартир «антикризисный дом» и построившая несколько объектов для готовой целевой аудитории по соглашению с крупными предприятиями и ведомствами города (например, обеспечение квартирами 94 работника ОАО «ФНПЦ «ННИИРТ» в микрорайоне «Победа», Приокский район). Стоит отметить, что и при оживлении рынка жилья стратегия компании не изменилась: компания ориентируется на низкий сегмент «эконом», планировки квартир по-прежнему минимальны, сотрудничество с крупными предприятиями продолжается (так для 250 семей работников ОАО «ГАЗ» были переданы квартиры в первых двух домах микрорайона «Юг»). ГК «Столица Нижний», напротив, сохранила ориентированность на комфорт-класс.

Первые признаки активности стали проявляться с 2010 года. Оживление рынка началось в 2011 году, когда во многих банковских структурах снизились ставки для девелоперов 12% годовых. Стоит отметить, что требования к заемщикам стали более высокими по сравнению с докризисными годами, в т.ч. ужесточились условия по залоговому имуществу.

При этом, отсутствие новых проектов на восстанавливающемся рынке породило резкий дефицит предложения и рост цен на жилье.